El alza de la tasa de política monetaria de Estados Unidos en diciembre del 2015 a 0.25%, para ubicarse entre 0.25%-0.50%, fue una decisión macroeconómica que generó gran impacto en los mercados a nivel global. Aunque la tasa de política monetaria dominicana se ha mantenido igual (5%) desde junio del 2015, el alza de la tasa de referencia estadounidense pudo haber provocado cambios en el mercado nacional. Habiendo dicho esto, el estudio del comportamiento de las tasas de interés activas dominicanas por tipo de institución del primer semestre del 2016, toma aún una mayor relevancia cuando se pronostica el alza de las tasas norteamericanas en una o dos ocasiones en lo que queda de 2016.

Antes de hacer el análisis, es importante aclarar que las tasas de interés activas son las que se asocian a los servicios de crédito prestados por la banca a los usuarios del sector financiero, comúnmente esta es mayor que la tasa pasiva.

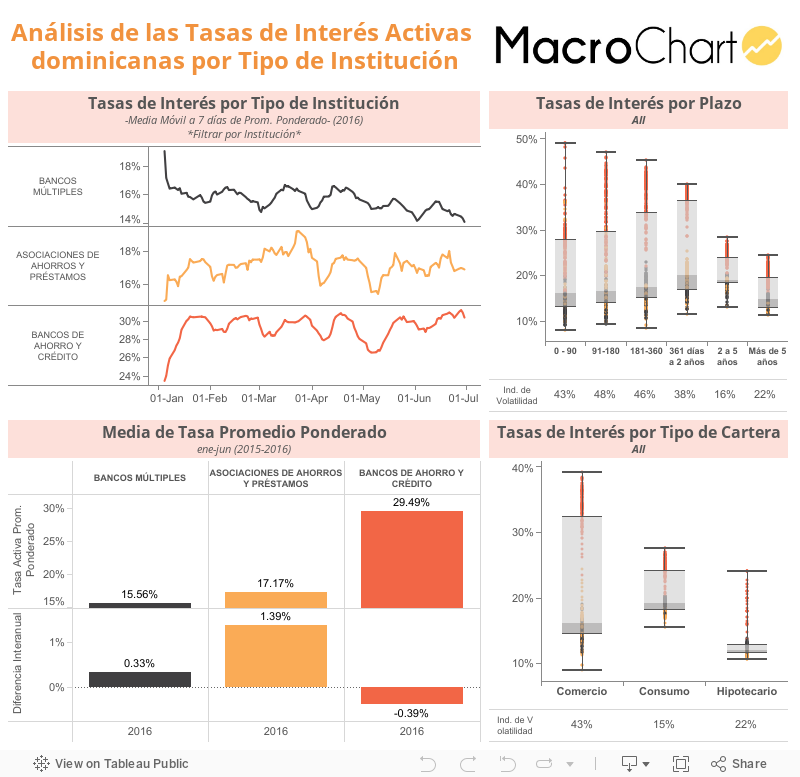

La media de la tasa promedio ponderada activa del primer semestre del 2016 fue 15.56% para las instituciones de Banco Múltiples, 17.17% para las Asociaciones de Ahorros y Préstamos; y 29.49% para los Bancos de Ahorro y Crédito, con una diferencia interanual de 0.33%, 1.39% y de -0.39%, respectivamente.

En términos generales, las tasas activas por plazo con una mayor dispersión suelen ser las de corto plazo, como consecuencia de los diferentes montos del crédito y de los distintos niveles de riesgo que el cliente está dispuesto a asumir para tal préstamo, además como su plazo lo indica, las mismas son revisadas constantemente. Las instituciones que presentan mayor volatilidad en sus tasas de corto plazo son las Asociaciones de Ahorros y Préstamos y los Bancos de Ahorro y Crédito.

A partir de estas observaciones, se puede argumentar que la volatilidad de las tasas, tanto en el corto como en el largo plazo, está vinculada – y posiblemente explicada – por el rol de las entidades financieras a las que corresponden. Asimismo, en términos generales, la evidencia indica que el plazo con mayor dispersión (explicado por el índice de volatilidad) se concentra en el corto plazo (0-180 días). Para el caso de los Bancos Múltiples, el promedio de dispersión de las tasas en torno a su media es de 16% para plazos cortos; mientras que, para las Asociaciones de Ahorros y Préstamos y los Bancos de Ahorro y Crédito, es mucho mayor, con promedios de 47% y 23%, respectivamente.

Ahora bien, al visualizar el comportamiento de las tasas por tipo de cartera (comercio, consumo e hipotecario) se genera un análisis distinto. Para los Bancos Múltiples y los Bancos de Ahorro y Crédito la tasa por tipo de cartera con menor dispersión es la de comercio, reflejado en un índice de volatilidad de 9% y 8%, respectivamente. Sin embargo, las tasas de préstamos comerciales de los Bancos de Ahorro y Crédito son más altas, pues el monto prestado es más pequeño, además el riesgo crediticio de sus clientes es más elevado. Por otro lado, cabe destacar que, para las Asociaciones de Ahorro y Crédito, la tasa por tipo de cartera con menor dispersión es la hipotecaria, lo que podría estar asociado a que este tipo de entidades (mutualistas) tienen una vocación natural de apoyo al cliente, que a la vez es accionista, entonces tiene sentido que este reciba una tasa de interés más estable.

Es importante comentar que las tasas de interés activas muestran una tendencia que se mantiene por tipo de institución. Mediante la media móvil a siete días del promedio ponderado se observa que las tasas se comportan en ciclos, y que los puntos más bajos de la misma ocurren usualmente en la primera semana del mes, mientras que los puntos más altos suelen estar en la tercera semana del mes.

El análisis del comportamiento de las tasas de interés activas por plazo y tipo de cartera, asociadas a cada institución, es de suma importancia en cuanto a la toma de decisiones relacionadas con operaciones financieras. La lectura en detalle de los datos suministrados, junto con el contexto macroeconómico inicialmente explicado, puede brindar una mejor perspectiva para mejorar las decisiones de inversión.