Desde la creación de la Ley Regulatoria del Mercado de Valores de República Dominicana (Ley 19-00) en el año 2000, este mercado ha evolucionado progresivamente gracias a la implementación de medidas tendentes a crear opciones de inversión. Sin embargo, el mercado actual todavía es tímido, basado principalmente en instrumentos de renta fija, debido quizás a un bajo conocimiento todavía del mercado por parte de los inversionistas, oportunidades en la regulación y a los niveles de transparencia a los que se debe de someter las empresas emisoras entre otros. El mercado de renta fija es bastante limitado y dependiente de los instrumentos de deuda del Banco Central de la República Dominicana (BCRD) y del Ministerio de Hacienda (MH). Recientemente se han aprobado nuevos fondos de inversión que permitirán incrementar esta diversificación.

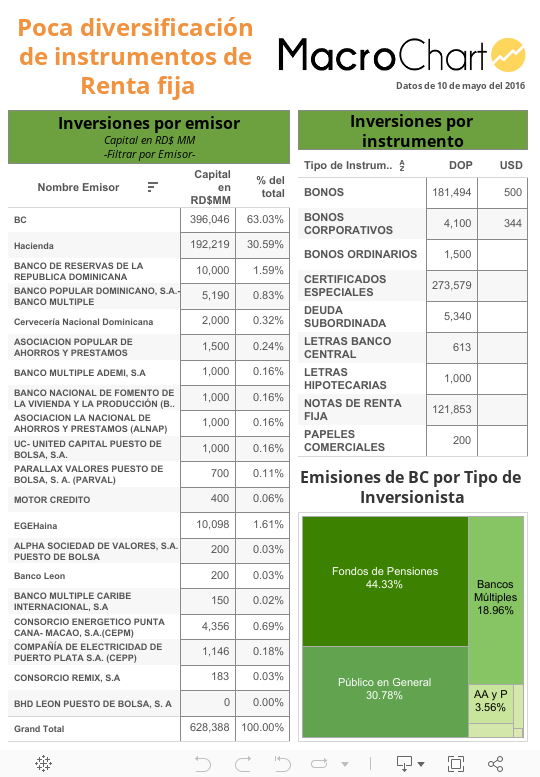

El tamaño del mercado de renta fija de valores en República Dominicana hasta el 10 de mayo del 2016 asciende a RD$ 628,388 MM (US$ 13,722 MM), de los cuales la mayoría son emisores estatales, ya que 63.03% son instrumentos del BCRD y un 30.59% por MH.

El Banco Central es el mayor emisor de la República Dominicana en pesos con RD$ 396,046 MM. Todos sus instrumentos son denominados en pesos dominicanos, y el instrumento de mayor vencimiento es de 6.5 años. De este monto el 69.08% son certificados especiales, un 30.77% notas de renta fija y 0.15% letras del BCRD. Estas últimas se emiten con una madurez máxima de 1 año y constituyen una herramienta de política monetaria de la institución. los Fondos de Pensiones son su principal inversionista con una participación de 44.33%, seguido del público en general con un 30.78% y los Bancos Múltiples con un 18.96%.

En cuanto al Ministerio de Hacienda, a diferencia del BCRD, existen emisiones en dólares con un total de US$500 MM vinculadas al sector eléctrico. Hacienda tienen instrumentos de mayor madurez, con vencimientos hasta el año 2029. Adicionalmente los bonos de Hacienda están exentos de impuestos y emite bonos en el mercado global.

Solamente el 6.38% de los bonos existentes pertenece a instituciones privada, de los cuales el 25% son del Banco de Reservas. Pero, ¿por qué son tan escasos los bonos corporativos? Además del nivel de madurez del mercado y los requisitos tanto legales como de transparencia, el rendimiento actual ofrecido por los instrumentos públicos (9.8% a 3 años, 10.5% a 7 años para el Banco Central) es relativamente alto comparado con las tasas a las que el sector privado puede financiarse. Por ejemplo, las tasas para préstamos activas preferenciales en el mes de mayo promedian 11.75% y el proceso de obtención es mucho más simple y menos costoso. Es por esto que quizás por un tiempo seguiremos viendo el sector financiero y otras instituciones reguladas dominando este mercado.

Actualmente se lleva un proceso de modificación de la Ley 19-00, que busca incentivar el desarrollo del mercado. La evolución natural de las empresas y una mayor masa crítica sobre el mercado, hacen que el potencial sea cada vez más alto. El objetivo es llegar a ofrecer portafolios diversificados en acciones, bonos, certificados, fondos de inversión, letras, y otros.