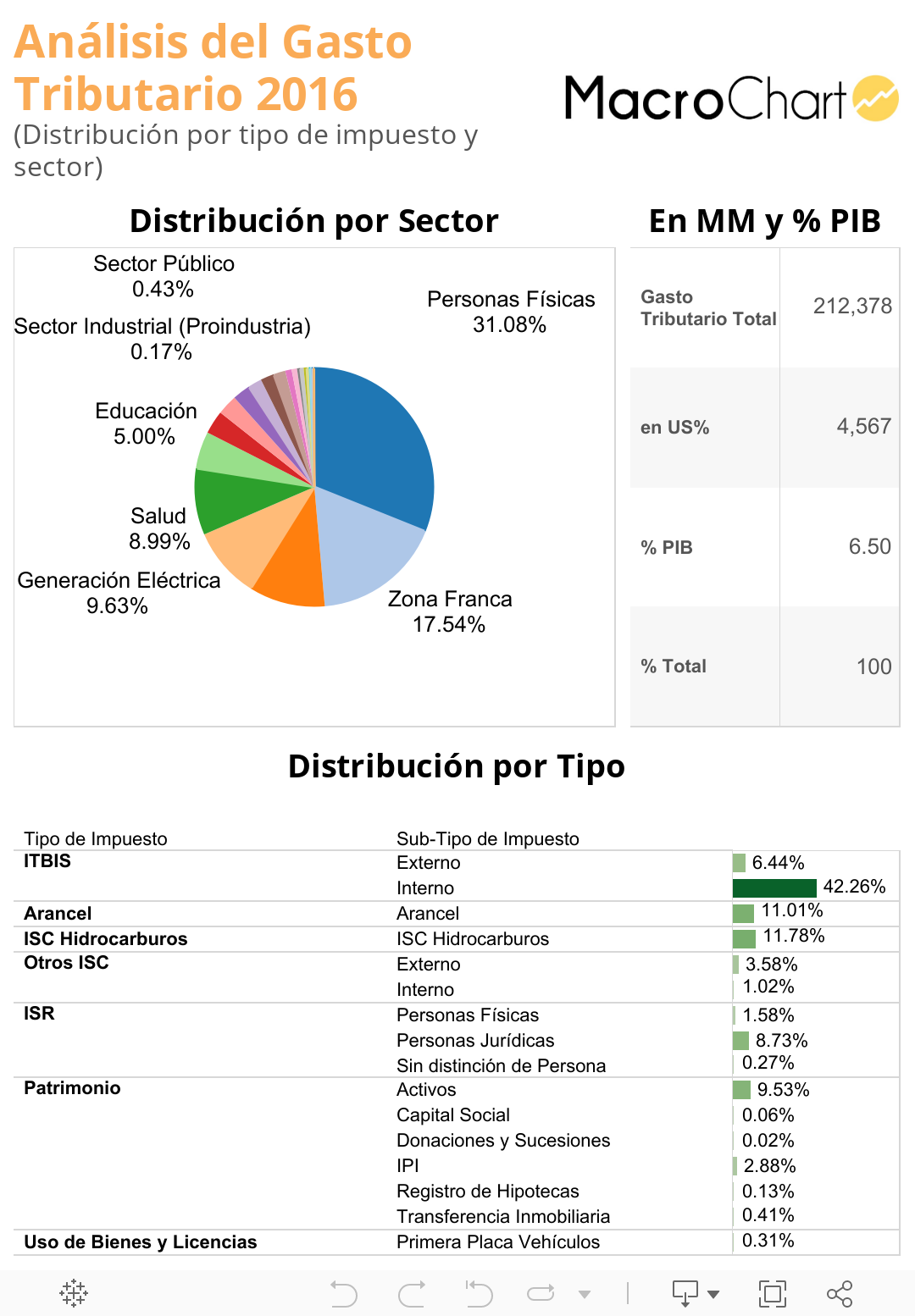

Las cuentas fiscales están cada vez más deterioradas, dejando menos grados de libertad al Estado para llevar a cabo iniciativas críticas para el desarrollo del país, sin tener que incurrir en deudas e incrementar cada vez más la carga de la deuda sobre el presupuesto. Este es el resultado de la poca efectividad de algunas reformas en aumentar ingresos y las deficiencias en los gastos. Otra parte importante podría estar explicada por lo que se conoce como “Gasto Tributario”, es decir en las exenciones fiscales, la cual parecería ser una posibilidad rápida de recaudación adicional. En República Dominicana, la estimación de Gasto Tributario para el año 2016 asciende a RD$202,378 millones (US$ MM), un 6.5% del PIB. Este monto es significativo tomando en cuenta que la presión tributaria es de 14% (es decir que este monto es el 46% de los ingresos tributarios), y los retos en términos de incremento de inversión en infraestructura, salud y calidad de la educación.

Sin embargo es importante bien entender este monto, el cual surge de la siguiente definición: “….Se denomina gasto tributario al monto de ingresos que el fisco deja de percibir al otorgar un tratamiento impositivo preferencial que se aparta del definido en el sistema tributario de referencia. Por su lado se define el Sistema Tributario de Referencia como “… sistema tributario “ideal” que existiría en ausencia de la aplicación de gastos tributarios. Su definición es subjetiva, pues depende de la percepción de los hacedores de política tributaria”. Al analizar esta definición, es evidente que la simple eliminación de las exenciones y créditos, no dejaría como resultado un ingreso similar al estimado como “Gasto Tributario”. De hecho, para poder llegar a un monto como este, sería inclusive necesario modificar el código tributario actual, más allá de las exenciones.

Del monto total de gasto tributario estimado para el año 2016 el 49% corresponde a ITBIS, que junto a las exenciones estimadas de ISR a personas jurídicas, arancel, selectivos a hidrocarburos e impuestos sobre los activos, conforman el 90% de las exenciones o del gasto tributario. Algunos puntos importantes sobre estos resultados: (a) El monto de gasto por concepto del ITBIS incluye salud y educación, (b) los montos de arancel calculados para zonas francas no consideran el impacto de los tratados de libre comercio (c) no se considera el impuesto a los activos cono un impuesto mínimo (por lo cual aparece como un gasto para todo aquel que pagó ISR).

Este ejercicio ha sido enriquecido en el tiempo y muestra un buen punto de partida. Nos queda la tarea de evaluar cuáles de esos gastos podrían ser realmente una fuente de ingresos desde la perspectiva de la “racionalización”. Este último punto es crítico, ya que se debe evaluar los beneficios vs los costos de esta racionalización, estimando los beneficios de cada uno de estos esquemas.