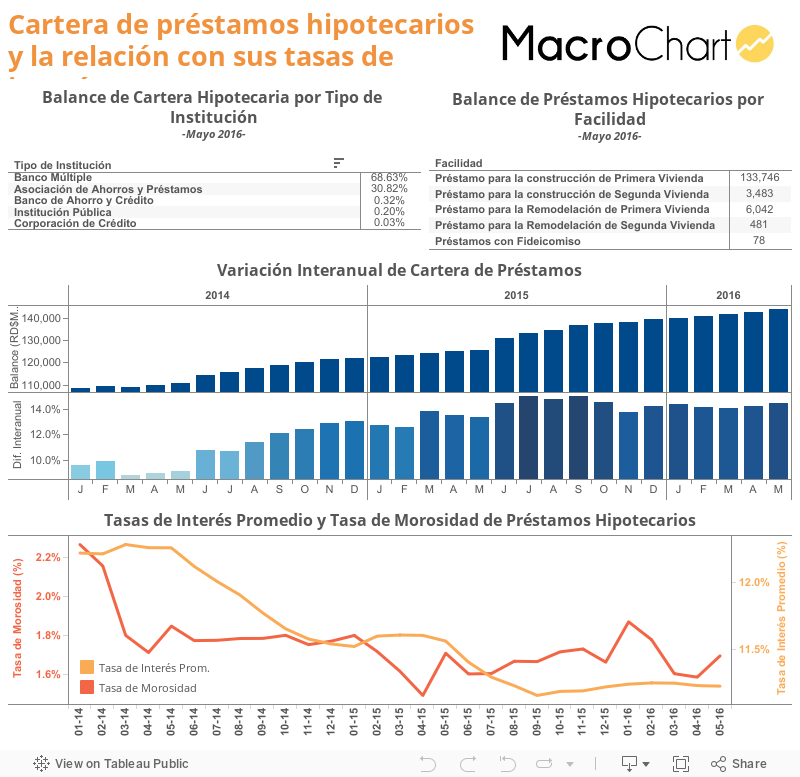

Desde mediados del 2014, el crecimiento interanual de la cartera de préstamos hipotecarios de la República Dominicana ha mostrado incrementos significativos. Si se contrasta con inicios del 2014, el nivel actual del crecimiento interanual supera en 5% el crecimiento promedio del primer semestre de 2014.

A mayo de 2016, la cartera registra un balance total de RD$143,830 millones, de los cuales los dos tipos de instituciones con mayor peso dentro del balance son Banco Múltiple (BM) con 68.63% y Asociación de Ahorros y Préstamos (AAyP) con 30.82%.

Cabe destacar que, aunque Banco Múltiple sea el tipo de institución con mayor balance dentro de la cartera de préstamos hipotecarios, las Asociación de Ahorros y Préstamos son las que mantienen una mayor cartera de este tipo de préstamos sobre su balance total, dada su naturaleza mutualista. El peso de esta cartera sobre la cartera total para los Bancos Múltiples es de 13.44%, mientras que, en el caso de las Asociaciones de Ahorros y Préstamos, este peso resulta ser mucho más elevado con 50.25%.

Tal crecimiento de la cartera de préstamos hipotecarios puede verse influenciado por la baja de las tasas de interés hipotecarias promedio (12.3% mayo 2014 a 11.2% mayo 2016), en combinación con políticas públicas orientadas a la adquisición de viviendas de bajo costo.

Adicional a esto, es importante resaltar la relación existente entre las tasas de interés promedio y la tasa de morosidad. En la medida que la tasa de interés disminuye, el peso de las cuotas sobre los salarios de las personas que pagan los préstamos se reduce, haciendo menos probable el incumplimiento de un pago, reflejado en una tasa de morosidad inferior.

Este comportamiento general se manifiesta de manera muy marcada en los préstamos de Bancos Múltiples, específicamente en los préstamos destinados a la compra de la primera vivienda (principal producto hipotecario en BM y AAyP). En el caso de los préstamos para remodelación de viviendas, aunque se mantiene la relación entre la tasa de interés y la tasa de morosidad, el balance de dichos préstamos ha presentado cierto estancamiento, que podría estar relacionado a la naturaleza de corto plazo de este tipo de crédito.

En el caso de las AAyP, se nota que en el periodo analizado existe poca relación entre las tasas de interés y la tasa de morosidad para el caso de los préstamos de la compra de la primera vivienda. Sin embargo, la relación entre tasas se cumple en los préstamos hipotecarios para la compra de una segunda vivienda y para la remodelación de la primera vivienda.

En términos generales, la relación entre ambas tasas se mantiene y el crecimiento del balance de los préstamos hipotecarios es influenciado por la baja de las tasas de interés, haciendo que el pago de intereses por parte de los deudores se convierta en una carga menos significativa.