En los últimos 15 días, las tendencias del mercado han estado determinadas por disminuciones en las tasas de interés, excesos de liquidez muy por encima de los niveles promedio, y una depreciación acelerada del tipo de cambio.

Las tasas de interés activa y pasiva promedio ponderado presentaron un descenso en las últimas semanas, pero a partir del 11 de septiembre estas revirtieron su orientación y aumentaron levemente. Del 8 de agosto al 8 de septiembre la tasa pasiva descendió en 40 puntos básicos y la activa en 90. El comportamiento en dicho mes significó un descenso de 50 puntos básicos en el margen de tasas. Para el 19 de septiembre la tasa activa se encontró en 13.5% y la pasiva en 6.6%.

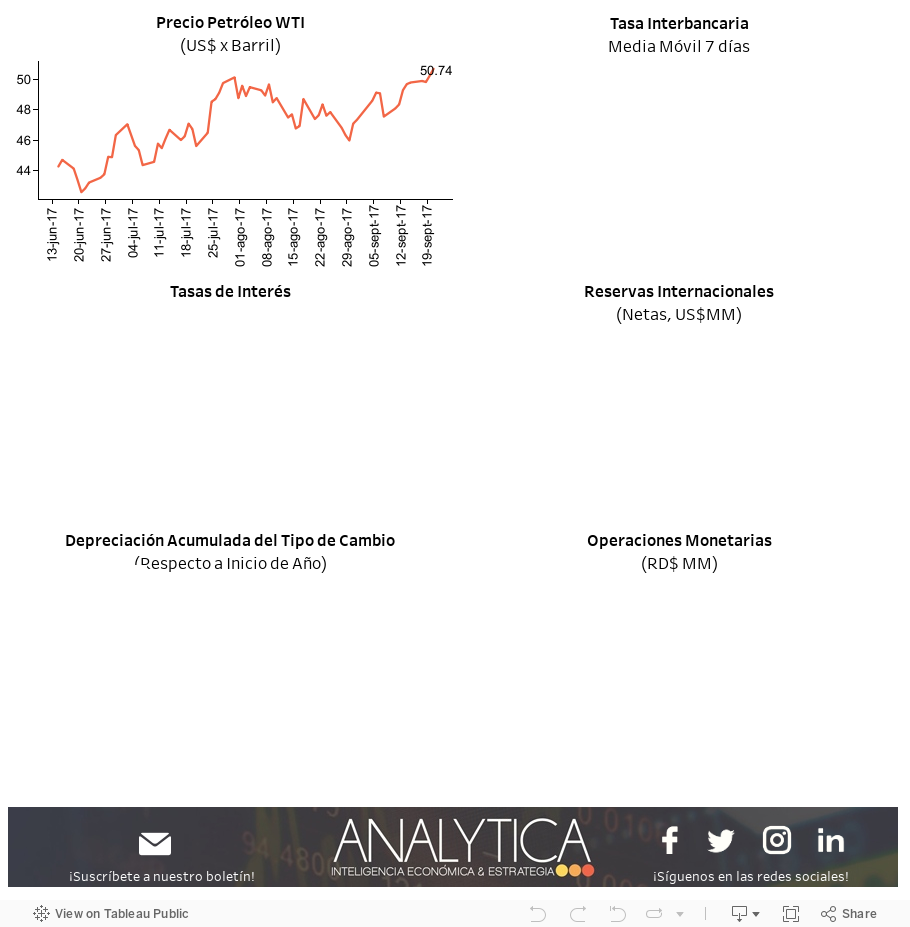

El 21 de septiembre el precio del petróleo se encontró en US$50.74 por barril, exhibiendo así un aumento desde principios de agosto (cuando cotizaba por debajo de la línea de US$45). Desde el 20 de agosto el precio del petróleo por barril aumentó un 19% (US$8.21). El mercado internacional del crudo se podrá ver afectado en el corto plazo una vez se consoliden las relaciones comerciales entre el continente asiático y Estados Unidos.

Las reservas internacionales continúan reduciéndose lentamente desde su último pico a mediados de julio. Para el 15 de septiembre, el acervo de dividas extranjeras se ubicó en US$6,148 millones, lo que significó una reducción de 3% (US$200 millones) desde el 15 de agosto.

La depreciación acumulada del tipo de cambio peso por dólar fue de 2.14% para la semana 38 del año (del 18-22 de septiembre), similar a los registros de 2004.

Desde inicios de septiembre se podía evidenciar que la liquidez en el sistema financiero había aumentado cerca de RS$10 mil millones. Sin embargo, recientemente este indicador experimentó un repunte aún más marcado. Para el 19 de septiembre los depósitos remunerados ascendieron a US$43,678 millones, mientras que las operaciones de expansión no percibieron actividad alguna. Este monto fue el máximo histórico desde enero 2014. La tendencia reciente mostrada por los excesos de liquidez de la banca será revertida en la medida en la que se canalice efectivamente la liberación del encaje legal al crédito privado y cuando los depósitos públicos disminuyan a su nivel promedio.